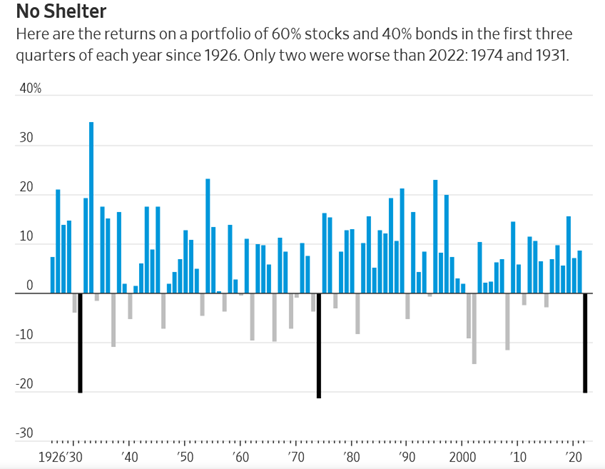

Následující graf převzatý z Wall Street Journal ukazuje výkonnost typického vyváženého portfolia, zahrnujícího 60 % akcií a 40 % dluhopisů, v prvních třech kvartálech od roku 1926.

Ceny akcií a ceny kvalitních státních dluhopisů mají obecně nízkou korelaci. Když akcie zažívají výrazný pokles, ceny kvalitních dluhopisů zpravidla rostou nebo zůstávají víceméně stabilní. Typickým příkladem tohoto vztahu je krizový rok 2008. Americké akcie se tehdy zřítily o 37 %. Ceny kvalitních dluhopisů (státních i korporátních) ale nezanedbatelně rostly, čímž investorům poskytly úkryt.

Letos se ale žádný takový úkryt nenabízí. Jsme svědky situace, kdy výrazně klesají jak ceny akcií, tak i ceny kvalitních dluhopisů. Z toho důvodu si typické vyvážené portfolio 60/40 vede tak špatně. Hůře si vedlo jen v letech 1974 a 1931.

Zásadním faktorem letošního tržního vývoje je politika americké centrální banky, která v posledních kvartálech bojuje s velmi vysokou inflací. Současný cyklus zvyšování úrokových sazeb FEDu je přitom nejrychlejší v moderní historii.

Přestože se aktuálně nacházíme v medvědím trhu, někteří investoři se mohou radovat. Konkrétně ti, kteří budou v dohledné době akcie a dluhopisy více nakupovat než prodávat. Pokud jste investor, který má k dispozici hotovost k zainvestování, máte skvělé podmínky. Není nic lepšího než začít investovat v době panujícího pesimismu. A tedy v době výprodejových cen.

Jak píše legendární Benjamin Graham ve své knize, „inteligentní investor je realista, který prodává optimistům a kupuje od pesimistů.“