Nemovitostní trhy prochází těžkým obdobím. Klíčové centrální banky v reakci na rekordně vysokou inflaci v průběhu roku 2022 výrazně zvyšovaly úrokové sazby. Americký FED své sazby zvýšil naposledy začátkem listopadu, kdy je poslal do rozpětí 3,75 až 4,00 procenta. Vzhledem k tomu, že současný cyklus zvyšování úrokových sazeb FEDu je nejrychlejší v moderní historii, nepřekvapí, že hypotéky jsou za oceánem k mání za sedm procent.

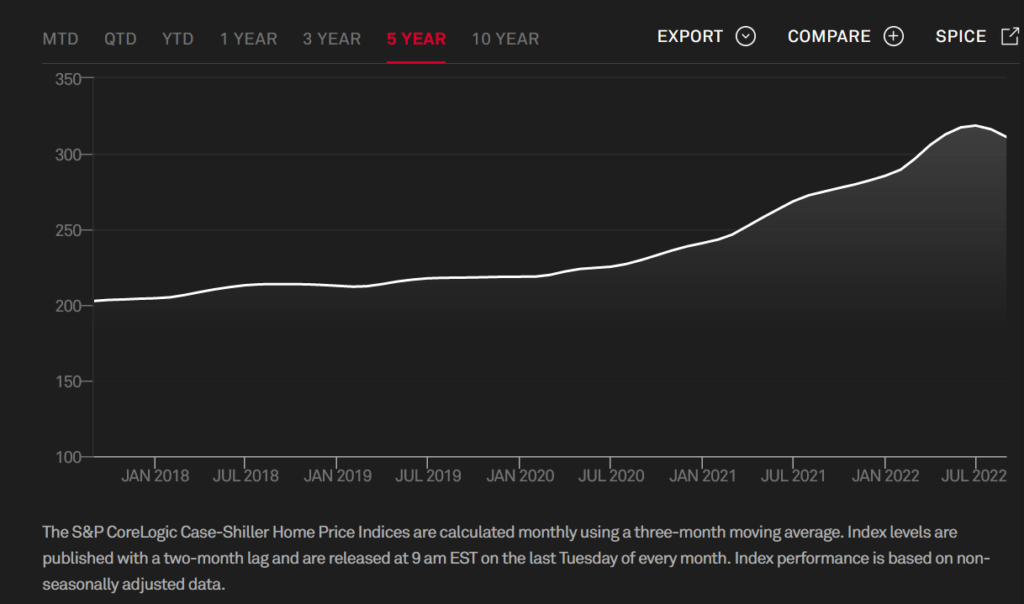

Důsledek? Výrazné ochlazení realitního trhu, které je už patrné na vývoji Case–Shillerova cenového indexu nemovitostí:

Podle posledních dat index zaznamenal v srpnu meziměsíční pokles o 1,63 %. Vzhledem k tomu, že je zveřejňován s dvouměsíčním zpožděním, můžeme brzy čekat údaj za září. Nebude hezký.

Ceny nemovitostí přitom neklesají zdaleka jen v USA. Například kanadský cenový index nemovitostí (Teranet–National Bank House Price Index) v srpnu zaznamenal měsíční pokles o 2,4 %, což byl největší pokles od spuštění indexu v roce 1999. V září a říjnu potom index odepsal další zhruba čtyři procenta.

Pokles cen zažívá i český nemovitostní trh. Poté, co se v posledních letech, a zejména během pandemie Covid-19, rozžhavil doběla. V některých regionech klesají ceny relativně mírně, v jiných už výrazně.

Opakování finanční krize?

Někteří investoři na současný vývoj hledí s velkým znepokojením. Dobře si pamatují poslední finanční krizi z let 2007 až 2009, během níž klesly ceny nemovitostí v mnoha zemích o desítky procent. A kdyby jen to. Celý finanční systém se tehdy ocitl na pokraji systémového zhroucení. V roce 2008 reálně hrozilo, že bankomaty přestanou vydávat hotovost.

Každopádně srovnávání se zmíněnou krizí, takzvanou Velkou recesí, dnes značně pokulhává.

Tak především, před rokem 2008 banky seděly na hromadě aktiv, jejichž osud byl svázán s předpokladem, že Spojené státy ve své historii nikdy nezažily celonárodní výrazný pokles cen nemovitostí. Banky tudíž s tímto scénářem vůbec nepočítaly. Jak se brzy ukázalo, byla to obrovská a velice drahá chyba.

Ovšem to je minulost. Americké banky jsou dnes ve velmi dobré finanční kondici a díky přísné regulaci jsou z nich poměrně nudné instituce, které si hlídají rizika. Hazard a související finanční průšvihy je nutné hledat jinde. Nabízí se krypto.

Dvě důležitá čísla: Zatímco v letech 2005–2006 bylo v USA až 25 % všech hypoték s plovoucí úrokovou sazbou, tentokrát se tento podíl pohybuje jen okolo 3 %. Americké domácnosti jsou tak mnohem méně zranitelné vůči razantním změnám úrokových sazeb. Navíc nejsou předlužené. Splátky dluhů, kterými jsou US domácnosti zatížené, jsou v poměru k disponibilním příjmům mnohem nižší, než tomu bylo v roce 2008.

A tady se dostáváme k investiční příležitosti, která se objevila na…ehm…realitním trhu. Musíme se ovšem vydat mimo Českou republiku.

Atraktivní REITs

Onou příležitostí jsou takzvané realitní investiční trusty neboli REITs (z angl. Real Estate Investment Trust). Jedná se o společnosti, které vlastní nebo provozují určité nemovitosti. Většina REITs má přímočarý a snadno pochopitelný byznys model: REIT vlastní určité nemovitosti, které pronajímá. Příjem získaný pronájmem následně vyplácí svým akcionářům ve formě pravidelných dividend.

S většinou REITs se obchoduje na burze, stejně jako s klasickými akciemi. Investoři je tak mohou koupit či prodat kdykoli, kdy je burza otevřená. Ale konec teorie, je čas na dva příklady.

Jako první příklad realitního investičního trustu si uvedeme nadnárodní společnost Prologis. Firma založená v roce 1983 se specializuje na kvalitní logistické a průmyslové nemovitosti. Ty pronajímá zhruba 5800 zákazníkům, přičemž funguje v 19 zemích. A jedno číslo, které zajímá investory – firma v posledních deseti letech navyšovala dividendu v průměru o 11 % ročně.

Druhým příkladem je potom Alexandria Real Estate Equities. Společnost, která se specializuje na nemovitosti v sektoru výzkumu. Nemovitosti pronajímá například technologickým firmám nebo farmaceutickým společnostem. Mezi její nájemníky patří Moderna či Sanofi. Alexandria navyšovala dividendu setrvale v průběhu posledních dvanácti let.

Mimochodem toto je obrovská výhoda REITs. Realitní investiční trusty vlastní různé typy nemovitostí – některé drží a pronajímají zmíněné logistické a průmyslové nemovitosti, jiné nemovitosti ve zdravotnictví, další datová centra a podobně. Investor si nákupem několika REITs může koupit podíl v různých typech nemovitostí, čímž výrazně omezí rizika.

Výprodejové ceny

A teď dobrá zpráva: REITs mají za sebou v letošním roce výrazný pád, který úzce souvisí s razantním nárůstem úrokových sazeb centrálních bank. Pokles cen si můžeme ukázat na „našich“ společnostech Prologis a Alexandria. Oba tyto REITy poklesly od začátku roku zhruba o třetinu. To je sleva, která je pro dlouhodobého investora rozhodně atraktivní.

Graf: Prologis a Alexandria v letošním roce

Na tomto místě přitom nechci doporučovat nákup jednoho vybraného REITs. S jednou firmou se potenciálně může stát ledacos. Pro drtivou většinu investorů bude vhodnější investice do kvalitního REITs fondu.

Příkladem takového fondu je Schroder Global Cities. Byl založen v roce 2005 a úspěšně proplul finanční krizí 2008, která pro něj představovala pořádně ostrý test. Fond aktuálně drží podíl v 54 realitních investičních trustech, takže nabízí skutečně diverzifikovaný přístup na globální realitní trh. Mezi těmito 54 investicemi najdeme i zmíněné REITy Prologis a Alexandria.

Máte peníze? Nakupujte

Na závěr se nabízí otázka: Koupit si podíl v nějakém REITs fondu nyní, nebo bude pád cen ještě pokračovat? Bohužel, odpověď nezná žádný soudný člověk. Každopádně dlouhodobý investor s alespoň pětiletým investičním horizontem by s nákupem neměl otálet. Jedna věc je totiž jistá. Až si v médiích budeme číst o tom, že americký FED snižuje úrokové sazby a realitní trh má to nejhorší za sebou, ceny REITs budou oproti dnešku už dávno o poznání výše.