Nedávno vyšla studie autorů z VŠE s názvem Hodnota aktivní správy v rámci akciových podílových fondů na příkladu podílových fondů distribuovaných v České republice. O výsledcích studie informoval článek Studie: Až 13 fondů tahá klienty za nos. Jen kopírují trh a inkasují na webu Seznam Zprávy.

Autoři se v ní věnují problematice „closet index fondů“. Tedy skrytých indexových fondů, které se ale prezentují jako aktivně spravované. Investor si myslí, že investuje do aktivně spravovaného fondu, a platí si tedy za aktivní správu a profesionální řízení rizik. Jenže portfolio manažer closet index fondu prakticky jen kopíruje nějaký index (třeba S&P 500 nebo MSCI Europe), takže o nějakém kvalitním řízení rizik nemůže být ani řeč. Takže investor si platí za služby, které nedostává.

A teď konkrétně. Studie zkoumala 50 aktivně spravovaných podílových fondů, nabízených v České republice. Fondy autoři rozdělili do tří kategorií na fondy US akcií, fondy evropských akcií a globální fondy. Jejich výkonnost pak porovnávali s indexy S&P 500, MSCI Europe a MSCI World. Autoři se přitom snažili identifikovat closet indexery. A za tímto účelem použili ukazatele R² a tracking error.

Závěr? Hned 13 z analyzovaných 50 fondů označili za skryté indexové fondy (closet index fondy). Jinými slovy, čtvrtina fondů tahá investory za nos.

Cítíte se pobouřeni? Pochopitelně. Problém aktivních fondů, které se jako aktivní pouze tváří, je vážný. A rozhodně není nový, viz text výzkumné agentury Morningstar z roku 2016. Někteří regulátoři trhu začali za tyto praktiky rozdávat pokuty.

Jenže je tady jeden problém. A ne zrovna malý. Studie VŠE totiž označila za closet indexery i fondy, které aktivní správu v praxi skutečně provádí. Což vypovídá o chybné metodologii, kterou autoři zvolili. A to zamrzí.

Falešné obvinění

Pomineme fakt, že 3 z těch 13 fondů, které autoři označili za skryté indexové, už neexistují. Konkrétně KBC Equity Fund Buyback America, KBC Equity High Dividend North America a KBC Equity Fund High Dividend byly v červnu 2023 zlikvidovány, respektive sloučeny s jiným fondem.

Pojďme k tomu důležitějšímu. Ke konkrétnímu příkladu fondu, který byl falešně obviněn…a který musí být očištěn. Seznamte se: Fidelity Funds – Sustainable Eurozone Equity (EUR)

Do detailu

U zmíněného fondu Fidelity narazíme na chybu studie hned na začátku. Autoři jej totiž porovnávají s indexem MSCI Europe, přestože fond Fidelity se už podle názvu zaměřuje na eurozónu.

V čem je problém? Index MSCI Europe, který používají autoři, zahrnuje britské akcie. Ty tam mají rovnou největší váhu, 23 %. Jenže fond Fidelity britské akcie buď nedrží, nebo v nich má jen zanedbatelnou část portfolia. Zkrátka Britové nejsou ani v EU, natož v eurozóně!

Takže? Náš fond Fidelity byl obviněn z kopírování indexu MSCI Europe, přitom v britských akciích dlouhodobě nemá téměř nic. Zůstává tak záhadou, jak může fond kopírovat něco, do čeho neinvestuje.

Fond budeme samozřejmě srovnávat s indexem MSCI EMU, aby to dávalo smysl. A teď si pojďme dokázat, že se skutečně jedná o aktivně spravovaný fond. Bude to ale vyžadovat něco víc než slepou důvěru ve dva ukazatele.

1. Počet držených akcií

Index MSCI EMU zahrnuje celkem 227 akcií. Fond Fidelity Sustainable Eurozone Equity drží podle poslední měsíční zprávy 36 akcií. To je poměrně koncentrované portfolio. A také první indikátor toho, že se jedná o nefalšovaný aktivně spravovaný fond (z celého univerza portfolio manažer vybral 36 akcií, které mají podle jeho názoru nejlepší poměr výnosový potenciál / riziko). Jdeme dál.

2. Deset největších investic fondu ve srovnání s indexem MSCI EMU

Nahlédneme do veřejně dostupných dokumentů fondu, které toto srovnání obsahují:

Je jasné, že portfolio manažer některé akcie výrazně nadvažuje. Tak třeba v akciích L’Oreal má fond téměř 6 % majetku. V indexu MSCI EMU má firma váhu mírně nad 2 %. V akciích španělské banky Banco Bilbao fond drží víc než 5 % majetku (v indexu má jen 1 %). V akciích francouzské firmy Dassault Systèmes má fond víc než 4 % majetku, přitom v indexu je zastoupena zanedbatelně. A tak dále.

Takhle se portfolio manažer, který jen kopíruje index, rozhodně nechová.

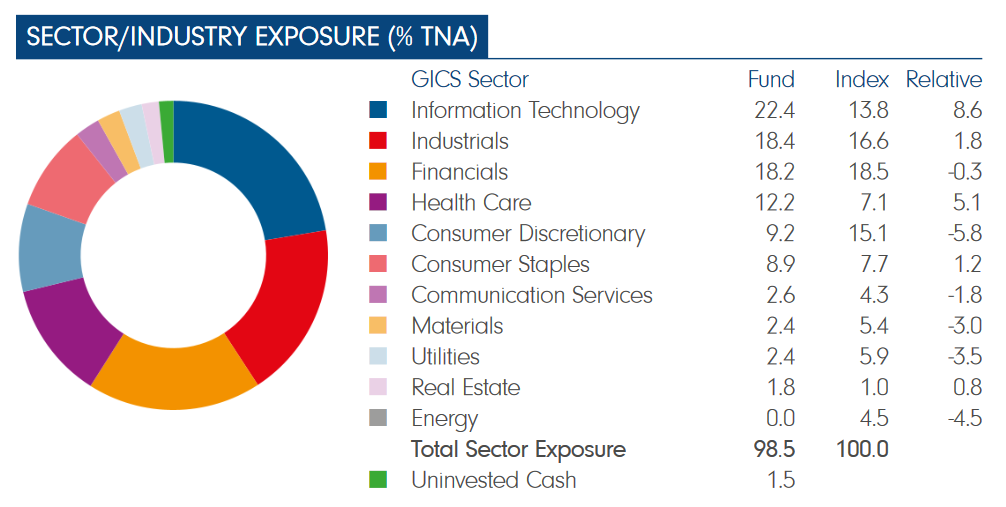

3. Sektorové složení portfolia oproti indexu

Z grafu je vidět, že portfolio manažer výrazně nadvažuje akcie ze sektoru informačních technologií (ve fondu 22,4 % versus 13,8 % v indexu MSCI EMU). A dost nadvažuje i sektor zdravotní péče (12,2 % versus 7,1 %).

Naopak výrazně podvažuje tři sektory – zboží dlouhodobé spotřeby, materiály a utility. A zcela ignoruje energetiku, což souvisí se strategií fondu, respektive slovem „sustainable“ v jeho názvu.

4. Active Share

Dostáváme se na závěr naší analýzy. Takzvaný active share nebo také active money vyjadřuje, do jaké míry se portfolio fondu liší od benchmarku (indexu). Platí, že čím vyšší číslo je, tím více se fond od indexu liší.

S touto metodou měření, do jaké míry jsou fondy při své správě aktivní, přišli v roce 2006 dva profesoři financí na Yale School of Management, Martijn Cremers a Antti Petajisto. Active share se poté ve finančním sektoru rychle stal populárním.

Když půjdeme do extrémů, active share na úrovni 0 ukazuje na čistý indexový fond (jen kopírujeme a nedíváme se doleva ani doprava). Active share na úrovni 100 potom ukazuje na fond, který se od svého indexu odlišuje naprosto perfektně. To znamená, že se s ním vůbec nepřekrývá.

A hodnota active share pro fond Fidelity Sustainable Eurozone Equity? Téměř 78 %.

Závěr je jednoznačný. Fond Fidelity Sustainable Eurozone Equity žádný skrytý indexing neprovádí. Je to solidní aktivně spravovaný fond.

A je toho víc

I další dva fondy Fidelity, které autoři označili za skryté indexové, jsou skutečně aktivní aktivně spravované fondy (no nezní to skvěle?). Fidelity European Growth má active share na úrovni 84 % a Fidelity European Larger Companies potom 83 %. To jsou vysoká čísla.

A potom jsou tady fondy, u kterých bych byl s nálepkou „tahá investory za nos“ také opatrný. Například Goldman Sachs Europe Equity (autoři používají už neplatný název NN European Equity). Fond má sice nižší active share na úrovni 59 %. Jeho portfolio je tak více podobné indexu než u zmíněných fondů Fidelity. Na druhé straně, při detailnějším pohledu je jasné, že se nejedná o „učebnicového kopíráka“.

Verdikt

Studie VŠE bohužel používá chybnou metodologii. Autoři spoléhají na dva ukazatele, R² a tracking error. Ty sice mohou portfolio manažera s ovčími manýry (skrytý indexový fond) pomoct odhalit, ale samy o sobě nestačí. Mají totiž své nedostatky.

Naproti tomu active share je dnes široce používán a před lety ho přijala i agentura Morningstar, která se zaměřuje na výzkum fondů. Autoři studie s ním však vůbec nepracují.

V důsledku toho označili za closet indexery i fondy, které skutečně vykonávají aktivní správu (Fidelity). U fondů Goldman Sachs (zejména u Goldman Sachs Europe Equity) to potom není vůbec jednoznačné. Studie je tak pro investory bezcenná.

A abych nezapomněl, titulek článku na serveru Seznam Zprávy by se měl změnit. Dovolím si navrhnout změnu ze stávajícího „Studie: až 13 fondů tahá klienty za nos. Jen kopírují trh a inkasují“ nově na „Některé fondy tahají klienty za nos. Po deseti letech výzkumu stále nevíme, které to jsou.“

Díky za přečtení!